・旦那さんの給料は減ってるのに物価は上がって大変。

・子供や老後のために投資をしてお金を増やしたいけど難しそう。

こんな風に思っていても何も行動していないあなたは、もしかしたら資産が少しづつ目減りして、将来的に貯金が底をついているかもしれません。

その対策の1つとしておすすめするのが株式投資です。

本記事では旦那さんのお給料は減っているのに物価が上がって先行きが不安な方、将来のために株式投資に興味のある方は必見の内容になっています。

ぜひご覧になってください。

なぜ旦那さんのお給料は減って物の値段は上がるのか

デフレーションとインフレーション

物価とお給料の関係を知る基礎知識として、デフレ(デフレーション)とインフレ(インフレーション)について知らなければなりません。

現在、日本はデフレ脱却のために頑張っており、デフレ脱却できるかどうかという位置にいます。

デフレとは「物の価値が下降していく経済現象」のことです。

物の価値が下がるっていいことだと思いますよね?

ですが物の価値の中には労働の価値も含まれているため、食材などの物価が下がると同時に旦那さんのお給料も下がってしまうことになります。

そのためデフレ環境下では経済が縮小し、多くの人が少しづつ貧しくなって行きます。

デフレを脱却するためには物の価値を上昇させる必要があるため、自民党の安倍政権下ではアベノミクスというリフレーション(略してリフレ)政策がとられました。

インフレーションとは「物の価値が上昇していく経済現象」のことです。

そしてリフレーションとは「丁度いいインフレ率(物価上昇率)で経済が拡大していくこと」です。

丁度いいインフレ環境下では、緩やかに物価が上昇し、企業の利益も増え、その結果として社員の給料も上昇し、人々が物を買うという良い循環で経済が回っていきます。

そのため多くの人は自分が少しづつ裕福になっているという実感を持つことができます。

経済の縮小とお給料の関係

経済の縮小は、その業界の市場規模の縮小だったりデフレでの経済の縮小などがあります。

デフレでの経済の縮小のみを考えると、例えば5%のデフレ環境下であり、去年の日本における農業の市場規模が1,000億円だと仮定すると、今年の市場規模は950億円になります。

そして市場全体の人件費率がざっくり20%だと仮定したら、去年の人件費は200億円、今年の人件費は190億円になるため、約10億円分の人件費が削られるという悲しい現実があります。

人件費の削減方法はリストラやボーナスカット、給与の減額があります。

日本全国で年収500万円の方が200人リストラされると10億円になる計算ですし、約10,000人のお給料が年10万円減らされると10億円になる計算です。

実際はこんなに単純な計算ではなく色々な要因がありますが、ざっくりわかりやすく説明するとこんな感じです。

そのため経済が縮小するとお給料も減ることになります。

なぜお給料は減って物価は上昇するのか

「デフレが原因でお給料が減っているのに、物価は上昇する。」

これって理屈に合わないと思いませんか?

実はこういう現象をスタグフレーション(コストプッシュ・インフレーション)といいます。

なぜこのような状態になるのかを簡単に解説すると、日本国内はデフレだけど、海外ではインフレで輸入品の物価が上昇していることが大きな要因だと考えられます。

日本では輸入した石油、木材、食料などを使って2次製品、3次製品やサービスなどを提供しているため、輸入品(石油、木材、食料など)の物価が上昇した分、各企業は値上げをせざるを得ないのです。

特に最近はウッドショックにより木材の価格が上昇していますし、世界の食糧不足により小麦やとうもろこし、大豆といった食糧の価格は近年上昇を続けています。

そして日本国内はデフレであるため、旦那さんのお給料は徐々に減っていきます。

そのため旦那さんのお給料は減って物価は上昇するのです。

過去の例だとオイルショック時が挙げられます。

1973年の第四次中東戦争を契機として原油価格が70%も跳ね上がり、1974年に消費者物価指数が23%も上昇したとき、日本は不況だったためお給料は減るけど物価は跳ね上がるというスタグフレーションに悩まされました。

原油はほぼほぼ輸入してますので大打撃ですね。

現在、日本政府はリフレ政策を頑張っていますが、将来、デフレになるかインフレになるかはわかりません。

ただ、もしお給料の減少と物価の上昇が少しづつ進んで行き、何の対策も取らなかった場合、あなたの資産は少しづつ減少していくでしょう。

銀行預金は資産防衛にならない

銀行に預金していても全然利息がもらえない

銀行預金というと銀行にお金を預けているというイメージを持たれる方が大部分を占めると思います。

便利で元本はほぼほぼ保証されるし、「預金」とついているのでそういうイメージになるんだと思います。

ですが実際は銀行預金は銀行にお金を貸しているという債券投資になります。

債券は安全資産ですが、将来的にインフレ(スタグフレーションも含む)になった場合インフレメリットを享受できず、尚且つ銀行預金の利率は普通預金で0.001%程度ですので、資産はほとんど増えません。

もしあなたが余裕資金を預金している場合、その資金は銀行口座に眠った資産となります。

100万円を預金すると年10円(税引き前)もらえる計算です。

100万円を1年間預金していてもチロルチョコ1個さえ買えないという悲しい現実がここにあります。

10年間預金したとしてもチロルチョコ10個分にもならないばかりか、チロルチョコが値上がりしている可能性すらあるので、10年後でもほんの2~3個しか買えないかもしれません。

そのため余裕資金を長期間銀行に預けることは資産の休眠、もしくは少しづつ目減りさせることに他ならないのです。

定期預金の現実

2015年12月29日の日本経済新聞によると、新潟貯蓄銀行(現第四北越銀行)が1915年(大正4年)に募集した「超長期」の100年定期預金が2015年に満期となったそうです。

当時の第四銀行によると、100年定期預金は大正天皇の即位の大礼を記念して募集され、利率は年6%の複利で、1円預けると100年後には339円になるそうです。

日本経済新聞記事の中で、近現代日本経済史に詳しい橋野知子神戸大教授によると、当時の初任給は小学校教員で10~20円程度とのことです。

現在の小学校教員の初任給が約20万円なので、当時と比べて10,000倍~20,000倍ほどインフレが進んでいることになります。

将来においても少しづつインフレ(スタグフレーション含む)が進む可能性はかなり高いです。

単純に考えると高金利で複利の銀行定期預金だと339倍ですが、インフレメリットを得られる株式投資だと10,000倍~20,000倍です。

そのため銀行預金は今より損をしない(同じ金額は保証される)というだけで、長期的な資産防衛にはならないのです。

手軽な資産防衛策は株式投資と金投資

インフレに対応できる手軽な投資商品は株式投資

株式投資の「株価」は株式の価格ですが、物の価格でもあります。

つまり株価は単純に考えるとインフレ時にはそのインフレ率分値上がりをするということです。

実際に株式はインフレに対応する投資商品と言われています。

1970年2月時点での日経平均株価はおよそ2,300円ほどでした。

その後1986年~1991年頃までバブル景気で実体経済とはかけ離れ、株価はおよそ39,000円まで急激に上昇し、その後バブルは崩壊し10年以上かけておよそ7,400円ほどまで下落しました。

そして好景気、不景気を繰り返しながら2013年のリフレ政策(アベノミクス)により、それまで下降トレンドだった日経平均を上昇トレンドに押し上げました。

日本政府はバブル崩壊後から緊縮財政に急激に舵を切り、約20年以上デフレに陥らせてしまったのです。

これが「失われた20年」です。

そして現在、日経平均株価はおよそ28,000円ほどとなり、51年間で1970年2月の日経平均株価の約12倍となっています。

1970年に10,000を投資していた場合、2021年には120,000円になっている計算ですね。

今後もしっかりリフレ政策を継続していけば、少しづつ生活の質が向上していく人が増え、それにともなって長期目線で日経平均株価も上昇するでしょう。

◎1970年2月~2021年5月までの日経平均株価

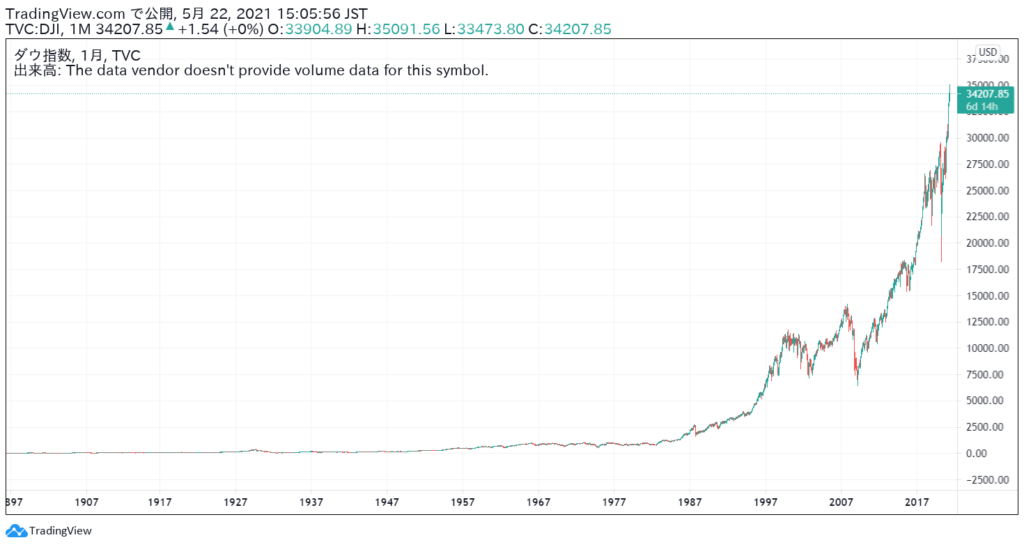

米国株のアベレージを表す「ダウ平均」は「日経平均株価」の何倍も上昇しています。

◎1896年~2021年までのダウ平均

1896年時点ではおよそ120ドルほどですが、2021年時点ではおよそ35,000ドルほどになっており、ダウ平均は125年で約291倍になっています。

1896年に100ドル投資していた場合、2021年には29,100ドルになっている計算ですね。

教科書的には「インフレが進むと金利が上昇し、金利が上昇すると株式よりも債券に資金が移動するため株価は値下がりする」のですが、これは長期の話ではなく短期的な資金移動の話になりますので、長期投資の場合での影響は軽微です。

そのため極端な金利上昇が長く続かなければ気にしなくて大丈夫です。

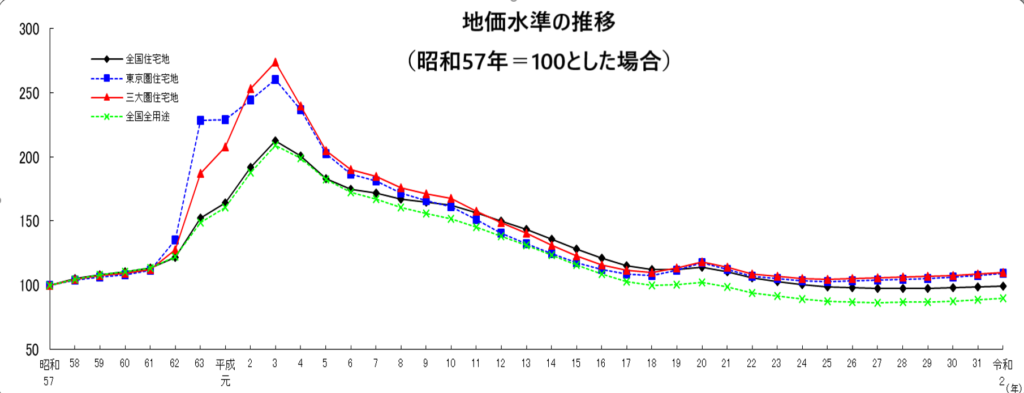

日本の不動産価格は人口減少によって伸びが鈍化

インフレで値上がりするイメージの代表格である不動産ですが、日本においてはそれほど値上がりしているわけではありません。

この表を見ると昭和57年と比較すると約9%ほどの値上がりになります。

恐らくインフレでの上昇が人口減少での値下がりと相殺されているから上昇率が少ないのだと考えられます。

なぜなら、土地や建物を必要とする人が少なくなればその分値下がりするからです。

現在は日本の人口は減少し続けていますが、日本の人口が上昇に転じればインフレ率と人口増加率に伴って不動産価格は上昇していくと考えられます。

賃貸住宅投資は安定した収入を得るための手段の1つだが・・・

賃貸住宅(アパートやマンション)を購入したり建てたりして家賃収入を得る、いわゆる大家業もある程度安定したインカムゲイン目的の投資となります。

日本の不動産価格はあまり上昇は見込めませんが、良い立地に賃貸住宅を獲得し安定した家賃収入を得ることができれば将来の安定のために役立つでしょう。

ただ賃貸住宅投資は初期投資に大きなお金がかかり借金をしなければならないため、手軽な投資とは言えません。

そしてもし悪徳業者にそそのかされて悪い立地にアパートやマンションなどを建ててしまった場合、空室ばかりとなり借金の返済さえままならなくなる可能性があります。

これは知識の無い人には大きなリスクですが、あなたがしっかりとした知識を持っているのなら賃貸住宅投資も検討に入れましょう。

現在価値の減少を抑えるなら金投資

金の価値は普遍です。

人類が金を手にしてから2020年までに採掘された金の総量は推計約20万トンとされており、これは競技用プール約4杯分に相当する量です。

また金は有限であり、残りの埋蔵量の合計は約5万トンと推定されています。

金は年間2,500~3,000トン程度採掘され続けているるため、採掘し尽くすまでの年数は単純計算で約16年~20年です。

そのため希少価値が高く、貨幣価値の下落に伴い価格も上昇を続けています。

◎金先物チャート

インフレと金自体の持つ希少性によりその価格は短期的には上昇下降を繰り返しながら長期的に上昇を続けると考えられます。

そのためリスクを可能な限り低くして長期投資で資産防衛をするのなら金投資もおすすめです。

まとめ

1、旦那さんのお給料は日本国内はデフレなため少しづつ減少している。

2、しかし、輸入品物価は外国はインフレなため少しづつ上昇しているため、輸入品物価を原料として製品を作っている場合、企業は値上げをせざるを得ない。

3、銀行に預金しても超超低金利なため長期的に見ても資産防衛にはならない。

4、たとえ定期預金をしていても、インフレメリットを得られないため、長期的には資産は目減りする。

5、手軽に資産防衛するならインフレメリットを得られる株式投資か金投資。

6、しっかりとした知識と潤沢な資金があるなら賃貸住宅投資をしよう。

以上になります。